|

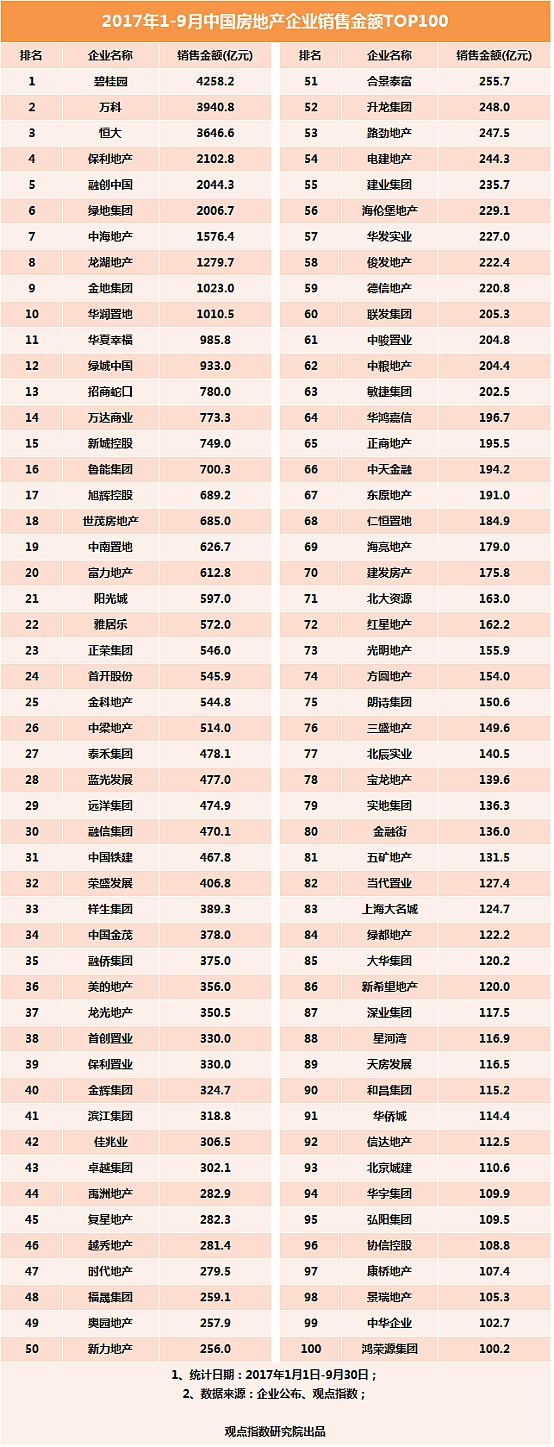

碧桂园首破4000亿,万科恒大销势勇猛

在前8月持续耕耘和9月份“金九”行情影响下,9月份TOP100前三甲房企几乎都取得了不错的成绩。

最亮眼的仍然是榜首碧桂园,经过前三季度的持续发力,碧桂园于9月份正式跨入4000亿大关,这也是中国房地产首次有房企销售金额突破4000亿,即使是房地产行情火爆的2016年,“碧万恒”三强的年销售额也仅为3088.4亿元、3647.7亿以及3733.7亿。

告别传统七八月份淡季效应之后,在“金九银十”行情带动下,万科、恒大同样取得了不错的销售额,月销售额均接近400亿元,也是今年以来的月度销售高点之一。

经过前三季度的不断耕耘,“碧万恒”作为TOP100中唯三步入三千亿阵营中的房企,较身后众多销售金额仍在1000-2000亿徘徊的房企,无疑已经稳坐TOP100榜单前三甲。

展望房企今年规模赛程,仅剩下第四季度三个月的时间,碧桂园能否在最后三个月继续保持领先优势,万科能否在这三个月的时间当中缩小与碧桂园之间200亿左右的差距夺回销冠,恒大又会否像去年一样实现神奇逆袭,都将是四季度最受市场关注的焦点。

融创3000亿狂奔,赶超绿地首入前五

三强之外,房企规模角逐之战同样精彩,保利、融创、绿地三家企业均在9月份突破2000亿大关,该成绩无疑也是上述三家企业历史最佳成绩。

亮点方面,一直在规模上积极进取的融创,三季度再度实现突破,不仅首次跨入2000亿规模,还一举超越了曾经的销冠绿地,正式成为TOP5企业。

提出上调全年销售目标至3000亿之后,前8月销售额1647亿的融创卯足干劲,不仅9月份销售额突破至近400亿,全国各地项目亦不断传出推盘消息——前不久百亿收购的超级大盘星耀五洲亦传出在香港举行推介会的消息,此前备受瞩目的世纪并购所带来的万达文旅城超5000万方土储,亦陆续步入销售节点。

业内人士分析,在成功实现赶超绿地之后,融创下一步目标或将瞄准第4名的保利。

相较于融创的攻城掠地,曾经的“无冕之王”中海地产稍显黯淡,前三季度销售额仍在1500亿左右徘徊,且已经掉到了排行榜五强之外。在全年仅剩三个月的情况,中海能否最后冲刺实现全年2310亿目标,或许仍存在较大挑战。

龙湖供货前置后劲不足,千亿房企数量已达十家

“金九”效应影响下,大部分房企销售都取得了不错的成绩,但也有例外,前期因为供货前置而实现规模快跑踏入千亿阵营的龙湖,步入三季度之后销售节奏便不断放缓,虽然仍然稳居TOP100排行榜第八席位,但开始稍显后继乏力。

龙湖之后,本月千亿阵营再增添两家房企,分别是金地和华润置地。据观点指数查阅,金地和华润2016年全年销售额分别为1006.3亿元和1080.4亿元,2017年两家企业用了9个月的时间实现销售破千亿。

截止到2017年9月30日,中国房地产千亿销售规模的企业数量已经达到10家,这一数字在接下来第四季度的每一个月,相信都会继续增长。

前十强以外,二十强房企同样竞争激烈,各自精彩。

其中,华夏幸福与绿城都在900亿门槛上,距离千亿仅一步之遥;招商、万达、新城、鲁能等700亿规模房企亦你追我赶,互不相让;旭辉、世茂、中南、富力等600亿规模房企则稳守20强席位唯恐进一步掉队,可以预料四季度20强房企间竞争将同样激烈。

调控下房企承压,四季度TOP100或生变

观点指数·2017年1-9月中国房地产企业销售金额TOP100显示,排名前一百企业销售总额已经超过5万亿,而前十企业销售总额占比进一步提升到了45.6%,显示分化趋势仍在进一步强化。

截止到2017年9月底,观点指数统计已经总共已有百余家房企突破了百亿销售,值得注意的是,有一小部分企业因为无法获取准确销售数据,观点指数将之剔除在榜单之外,而这其中有一部分也可能已经达标百亿。

虽然2017年房企规模赛仅走到四分之三路程,但已经可以预测,今年全年房地产销售总额大概率将超过大热的2016年。

不过,艳阳之下亦有阴霾,9月末多个城市再度出台调控政策,显示此轮调控或将持续并进一步升级,而前期落地的调控政策抑制效应亦在进一步显现,这些都给四季度房企的销售情况增添不确定性。

行业观察

“930新政”一周年,季末9城加码调控

去年9月30日,房地产市场调控全面来袭,在各种限购、限贷、限售、限价政策连繁加持下,房价上涨和成交火爆的趋势得到了有效抑制,房地产市场逐渐趋向平稳健康发展。

三季度恰逢“930政策”一周年,当市场纷纷猜测此一轮调控最终会走向何处时,调控的靴子于9月底继续落地。

自9月22日开始,长沙、重庆、南昌、南宁、西安、贵阳、石家庄、武汉、无锡9个城市密集出台了调控政策,政策密集程度接近2016年9月30日的调控,涉及限售、限购、限价等多个方面。

其中,前6城使用了“冻产”手段,其中尤以石家庄新政“两套房的5年内不得交易、3套房的8年不得交易”最为严厉。

业内人士认为,此轮调控主要延续“房子是用来住的,不是用来炒的”这一明确的楼市调控主线,预料将进一步抑制楼市投机需求。

在多地楼市调控加码的同时,今年以来房地产市场全面升级的去杠杆策略亦在进一步强化。三季度,除了严格执行“限贷”政策外,严查消费资金违规流入房地产市场,一线和二线城市的首套房贷利率普遍上调等金融管控措施,亦在不断拨动市场敏感神经。

调控效果显现,各指标增速逐步放缓

据国家统计局发布数据显示,1-8月份,全国商品房销售面积98539万平方米,同比增长12.7%,增速比1-7月份回落1.3个百分点;商品房销售额78096亿元,增长17.2%,增速回落1.7个百分点。

其中,住宅销售额增长14.2%,办公楼销售额增长26.6%,商业营业用房销售额增长35.4%。

1-8月份,全国房地产开发投资69494亿元,同比名义增长7.9%,增速与1-7月份持平;房屋新开工面积114996万平方米,增长7.6%,增速回落0.4个百分点。

8月份,15个一线和热点二线城市新建商品住宅价格环比下降或持平,同比涨幅全部回落。从同比看,新建商品住宅价格涨幅均继续比上月回落,回落幅度在1.3至6.6个百分点之间。

70个大中城市中,一线城市房价环比继续下降,初步测算,8月份,一线城市新建商品住宅和二手住宅价格环比均下降0.3%。

二三线城市涨幅回落,二线城市新建商品住宅和二手住宅价格环比分别上涨0.2%和0.3%,涨幅分别比上月回落0.2和0.1个百分点。

三线城市新建商品住宅价格环比上涨0.4%,涨幅比上月回落0.2个百分点。

土地供应增多,面粉市场热度仍然难降

为抑制房价过快上涨,今年以来,多城市加快推地步伐,不断加大土地供应,受政策限制和租赁土地集中出让影响,土地成交均价及溢价率均有所回落,但热点城市核心地段土地价格仍然热度不减。

统计局数据显示,1-8月份,全国房地产开发企业土地购置面积14229万平方米,同比增长10.1%,增速比1-7月份回落1个百分点;而土地成交价款则为6609亿元,增长42.7%,增速提高1.7个百分点。

土地密集供应下,多地土地成交亦再创新高。以土地资源极为稀缺的北京为例,统计显示,截至9月28日,北京年内累计土地成交金额已达1847.4亿元,待售住宅用地合计9宗,面积总计94.32万平米,起始价格合计达198.86亿元。

待上述9宗待售住宅用地出售后,北京土地出让金或将历史上第二次突破2000亿元大关。而2016年同期,北京土地出让金合计仅为852.51亿元。

无独有偶,前三季度杭州土地市场同样高潮迭起。前9个月,杭州土地成交金额1602亿元,创下同期历史新高,甚至超越了此前任何一年的全年成交总额。

试点“租售并举”,加快发展租赁市场

在“房子是用来住的,不是用来炒的”主基调下,住房租赁市场也成为市场最关注的热点之一。

7月份,九部委率先发文要求在人口净流入的大中城市,加快发展住房租赁市场,并且选取广州、深圳、南京等12个城市作为首批开展住房租赁试点城市。

8月28日,中央正式公布了《利用集体建设用地建设租赁住房试点方案》,其中涉及北京、上海、广州等13个城市。

在政策推动下,伴随租售并举住房体系的构建,包括租赁供给、需求端等方面的市场正在发生质变。

首先是在土地供应上,明确增加租赁住房供应。其中,上海规定,“十三五”期间新增供应各类住房170万套,其中租赁住房多达70万套。随后,上海密集挂牌并出让多宗纯租赁用地,另有多宗商办用地改性为租赁住房用地。

据统计,上海自7月份成交首宗租赁用房用地以来,共通过修改土地规划条件推出了15宗租赁用地。

北京9月底发布的城市总规划也规定,未来五年,北京新供应各类住房150万套以上。其中,产权类住房约占70%,租赁类约30%。

此外,北京还发布住房租赁新政,从强化住房租赁管理服务、增加租赁住房供应,建立住房租赁监管平台、提供便捷公共服务,明确住房租赁行为规范、维护当事人合法权益,加强市场主体监管、提升住房租赁服务水平等四个方面,提出加快发展和规范管理北京市住房租赁市场的具体措施和要求,并明确新政将于10月31日正式实施。

|