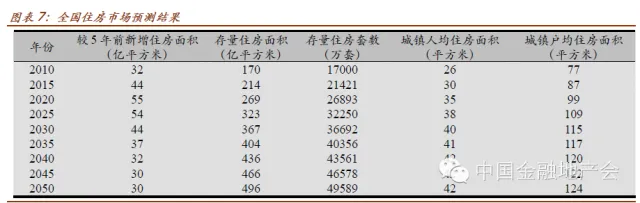

|

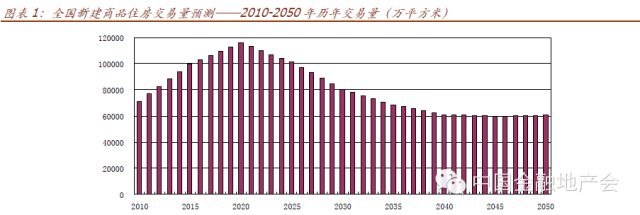

自97年以来,中国商品住宅市场进入了快速发展阶段,虽然期间伴随着行业政策的变化,新屋成交量和价格时涨时落,但仍处于向上大趋势当中,而伴随着成交量和价格不断创新高,关于成交量和价格泡沫的质疑不断增强,对房地产行业拐点的关注度也在持续的提升;本文尝试从经济发展以及自身发展的历史规律中寻求未来40年我国住宅市场发展的轨迹,从而有助于更好的理解地产行业的短期波动和长期趋势。 全国新建商品住房市场预测 全国层面看,交易量在2010-2020年间增速较快,2010年预计约7亿平方米,高峰出现在2020年,接近12亿平方米,此后交易量稳步回落,2040年后将稳定维持在每年6亿平方米的水平。

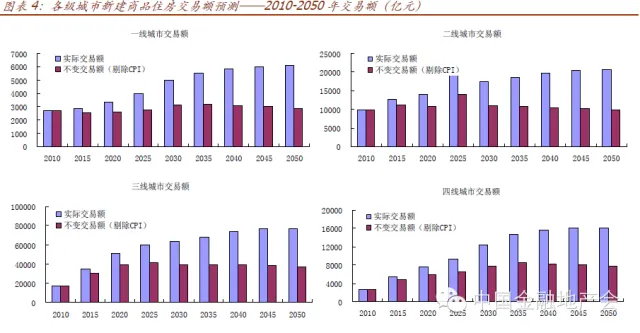

各级城市看:一线城市交易量高峰已过,2015年后降至年均1500万平方米,2030年后因旧房升级,交易量将有小涨;二线城市交易量目前已处于高位,未来5年有小幅增长空间,2015年达到年均1.8亿平方米高峰,此后市场逐步回落,2030年之后稳定在8000万平方米;未来10年三线城市交易量潜力巨大,2020年将翻倍至年均9亿平方米,此后逐步回落,2035年后市场稳定于4亿平方米;四线城市交易量也有较大增长空间,2015-2040年间市场均在高位运行,高峰可能出现在2030-2035年,年均交易量1.6-1.8亿平方米。

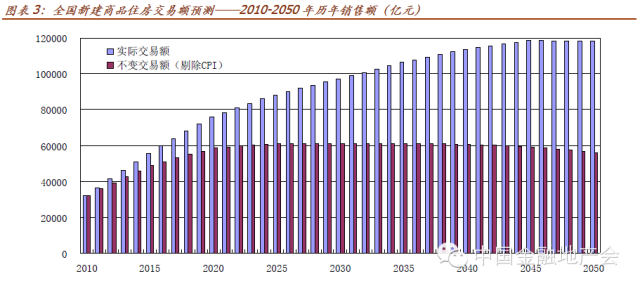

全国层面看,交易额未来将持续增长,其中2010-2020年间增速较快,以2010年交易额3万亿元计算,2020年和2040年交易额将分别接近8万亿和超过11万亿。若以2010年不变价格计算,交易额在2020年后将稳定在年均6万亿元。

各级城市看:若不考虑通货膨胀因素,各级城市交易额均持续增长,其中三、四线城市增速较快。若以2010年不变价格计算,一、二线城市交易额将分别稳定在3000亿和8000亿元;三线城市交易额增速最快,2020年后稳定于3万亿元;四线城市交易额在2035年之前稳步提高至8000亿元,此后也趋于稳定。

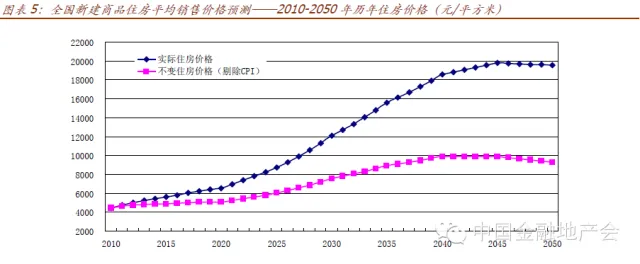

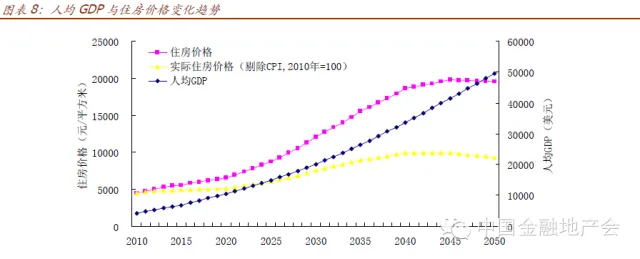

全国层面看,新建商品住房平均价格稳步上升,2040年之后增速放缓,达到每平方米2万元。若以2010年不变价格计算,住房价格在2040年达到每平方米10000元的高峰(实际住房价格约20000元),约为2010年的2.5倍,此后价格渐趋平稳。

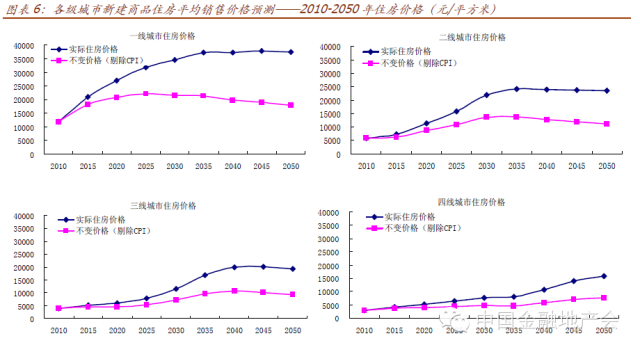

各级城市看:一线城市实际住房价格在2035年之前均呈现上涨态势,但上涨速度逐年下降,峰值年份实际住房价格约3.5万元/平方米,此后趋于稳定;二线城市住房价格自2015年起呈现快速上涨趋势,2035年达到每平方米25000元的高峰,此后小幅回落;三线城市住房价格快速增长期始于2025年,高峰推迟至2040年,达到20000元/平方米;四线城市住房价格在2035年之前较为稳定,此后方进入加速期。

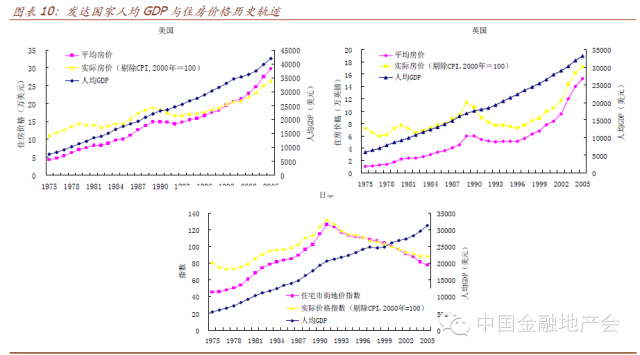

未来住房价格变化与人均GDP增长的关系 若不考虑通货膨胀因素,住房价格轨迹与人均GDP轨迹基本相近,但相对增长速度时有差别。就全国而言,2035年之前,全国住房价格增速将略高于人均GDP增速,2035年起这种趋势逐渐弱化,至2040年前后,住房价格增长速度将慢于人均GDP,甚至出现相反的趋势。 各级城市也表现出类似特征。仔细观察可以发现:总有一段时期,城市住房价格增速明显快于人均GDP增速,这段时间往往出现在住房市场发展初期、家庭住房需求及实物资产投资需求强劲的时候,一般持续10-15年,这是一个住房价格泡沫积累期;而后住房价格增速放缓,甚至出现下降,这又是一个去泡沫过程。。 上述现象在很多发达国家都曾经发生过,例如美国、英国和日本。从中可以得到一个显著规律:长时间维度来看,不考虑通货膨胀的住房价格变化轨迹与人均GDP变化速度接近;短期维度上二者可能发生偏离,泡沫积累阶段所积攒的泡沫成份越高(表现为相对人均GDP轨迹的偏离越大),去泡沫阶段住房价格的上涨空间相对越小、下降空间相对越大。

推论: 2020年:市场处于峰位,主看三线城市。承接前期市场热涨,本期市场达到峰位。一线城市交易量稳定,价格仍有小涨空间;二线城市交易量下降,但价格涨势不减;三线城市交易量全面爆发,价格涨势明显;四线城市仍较平淡。 2025年:市场热涨后期,主看三线城市。一线城市量价稳定,市场进入成熟期;;二线城市房价涨势减弱,交易量继续下探;三线城市交易量仍处高位,且价格涨势更强;四线城市市场温和发展。 2030年:市场降温,三线城市仍有表现。一、二线城市量价稳定运行,二线城市市场进入成熟期;三线城市交易量开始下滑,但房价仍然看涨;四线城市量价继续温和上升。 2035年:市场进一步降温,四线城市有亮点。一、二线城市量价稳定运行;三线城市交易量继续下探,房价上涨势头显著下降,市场开始向成熟期过渡;四线城市量价齐声,成为同期全国市场的唯一亮点。 2040年:市场全面企稳,无新增长点。一、二、三线城市市场稳定运行;三线城市市场进入成熟期;四线城市交易量下降,但房价仍有上涨空间。 2045年之后:市场全面进入成熟期。四线城市量价企稳,市场也步入成熟期。全国范围内将不再有大规模的住房建设,二手房成为市场绝对主体,房价变化将更多地取决于宏观经济和资本市场变动,个别城市、个别类型的房地产物业可能受到资本炒作而表现出价格大涨大跌,但长期来看住房价格(剔除通货膨胀)将趋于平稳。

|