|

老龄化是进入新世纪社会政策领域最热门的话题之一, 世界各国也都在为养老问题费尽心思,改革浪潮不断涌现。2000 年中国这个世界第一人口大国正是宣布进入老龄社会, 社会各界对养老问题的关注度空前高涨。养老, 不仅是老年消费,而且还有养老服务, 在“老年大福利” 中, 前者是老年现金待遇, 后者是老年实物待遇。2013 年9 月国务院发布《关于加快发展养老服务业的若干意见》(国发[2013] 35 号), 对养老服务业绘制了清晰路线图, 随后民政部、住建部、卫计委等中央部委相继出台配套政策, 极大地激发了市场热情。但是, 市场关注度最高的还是营利性的养老地产和高端养老机构的建设, 真正推动养老服务业全方位共进的还是需要政府主导。本文将对中国养老服务业面临的挑战以及公共政策选择加以探讨。

一、引言在世界主要经济体中, 中国的老龄化来的相对晚一些, 但基数大、速度快。但相对于发达经济体较为完善的老年福利体系而言, 中国的养老服务相对落后, 相应的政策法规空白很多。从“五普” 和“六普” 数据对比情况来看, 中国高龄化速度明显快于老龄化, 由此可以推断失能老人比例将不断上升, 显示出老年长期养老制度和养老服务产业建设的紧迫性。人口普查数据显示:2000 年至2010 年十年间, 中国60 岁及以上老龄人口占比从10.5%升至13.3%, 增加了27%, 其中80 岁及以上高龄人口占比由1%升至1.6%, 增幅达到63%, 高龄化速度是老龄化的两倍多。80岁及以上老年人是失能失智高风险群体, 这个群体规模扩大意味着失能老人将会增多。来自全国老龄办2011 年《全国城乡失能老年人状况研究》的数据显示: 2010 年全国失能老人共计3 300 万,到2015 年将增至4 000 万, 5 年增加21%; 其中, 完全失能老人将由1 080 万增至1 240 万,增加15%。失能老人对社会养老服务的需求将大幅增加, 养老服务问题将成为社会和政策焦点。

二、养老服务现况“全国城乡失能老年人状况研究” 显示, 2011年城镇和农村完全失能老人分别占城镇和乡村老人的5%和6.9%, 城乡有养老需求的老人数分别占城乡完全失能老人数的77.1%和61.8%; 根据“六普” 数据, 城镇60 岁及以上老人7 829.1 万,乡村60 岁及以上老人9 930.3 万。据此计算, 城乡完全失能老人分别是391.5 万和685.2 万, 城乡有养老需求的老人数分别达到301.8 万和423.4 万(见表1)

从养老机构床位供应情况来看, 2011年城乡各类养老机构床位分别是63 万张和242.1万张, 分别收养老人38.8 万和197.8 万人(光荣院收养的老人列入乡村养老机构收养老人中计算)。从表1 中可以看到, 即使床位数远远少于失能老人数, 但养老机构仍有床位空闲, 农村养老机构入住率不足82%, 而城镇养老机构的入住率不足62%。在全部入住养老机构的老人中, 失能老人仅占17% (2009 年), 绝大多数失能老人只能通过养老机构以外的设施获得养老服务。

根据《2012 年国民经济和社会发展统计公报》, 2012 年全国各类养老机构4.2 万个, 床位381 万张, 收养各类人员262 万人。按照“2011年中国老龄事业发展公报” 中各类养老机构床位数城乡分别占比20%和80%, 收养老人城乡分别占比16%和84%推算, 2012 年城乡养老机构收养老人分别约为43 万和219 万。由此看来, 机构养老的缺口没有得到根本改变, 大量失能老人还是依靠家庭养老。

三、失能老人养老服务问题

(一) 机构养老服务供给无法满足需求首先, 机构养老服务供求“错位”。除了养老机构床位供给与失能老人养老需求有明显差距以外, 表1 中的入住率反映出养老机构难以满足老人的需求, 在失能老人数量庞大的同时出现养老机构床位空缺的“错位” 现象。根据“全国城乡失能老人状况研究”, 入住各类养老机构的失能老年人只占17%, 从《2009 年民政事业统计报告》中可以发现, 入住养老机构的老人中具有完全生活自理能力竟然达到79%。这种情况与机构养老应当面向失能老人的初衷相悖, 反映机构养老供求的“错位”。其次, 养老服务专业护理人员比例低。按照《民办养老机构管理办法》规定, 护理人员与服务对象的配备比例: 对于服务对象生活能自理的,

配备比例不低于1∶8; 需要半护理的, 配备比例不低于1∶5; 需要全护理的, 配备比例不低于1∶3。据“全国城乡失能老年人状况研究”, 政府举办的养老机构中, 配备有医疗室的机构只占52.1%,配备康复理疗室的机构不足两成。此外, 经过护理及相关专业系统训练的护理员不超过30%, 取得养老护理员资格证书的不足1/3。从专业护理人员供给情况来看, 到2012 年底, 全国共有注册护士242 万人, 而包括医疗卫生机构和社会服务机构的各类床位数达到987 万张(其中医院403 万张, 乡镇卫生院106 万张, 各类提供住宿的社会服务机构床位429.8 万张), 注册护士与全部养老床位比大约为1∶4。实际上, 因为专业护理人员主要集中在医院, 养老机构的专业护理人员比例非常低, 目前全国各类养老机构中仅有20 万注册护士, 注册护士与养老机构入住老人的比例为1∶13,与全部完全失能老年人的比重为1∶54。提供养老服务的专业护理人员缺口非常大。最后, 机构养老服务费用高。除了农村“五保户” 和军烈属等社会扶助对象以外, 绝大多数老年人都是自费入住养老机构。一般地, 养老机构的食宿费和基本护理费高于当地社会平均工资收入, 如果老人完全失去生活自理能力, 还需要支付额外的护理费用。中国城市老人的退休金主要来自于第一支柱的基本养老金, 2012 年基本养老金全国平均水平为1 721 元, 平均替代率仅为45%。作为第二支柱的企业年金或职业年金还远未发展起来, 参加企业年金的职工总数为1 800

万, 仅相当于全部参加基本养老保险人数的6%。作为养老金第三支柱的商业养老保险发育程度较低, 绝大多数老年人依靠个人储蓄或子女供养来弥补基本养老金的不足。对于大多数老年人来说,需要个人养老金、家庭成员转移支付以及个人储蓄共同负担养老服务费用。2012 年全国最低小时工资的中位数是11 元, 对于一个需要8~16 小时

养老的完全失能老人来说, 每月至少需要支付护理费2 640~5 280 元, 如果加上食宿费, 普通养老机构中具有生活自理能力的老人需要支付的费用相当于平均退休收入的2~3.5 倍。高昂的费用阻碍老人入住专业养老机构, 而高昂的成本也迫使养老机构选择护理成本更低的健康老人入住。根据“全国城乡失能老年人状况研究”, 有近一半的养老机构明确表示不愿收养失能老人。

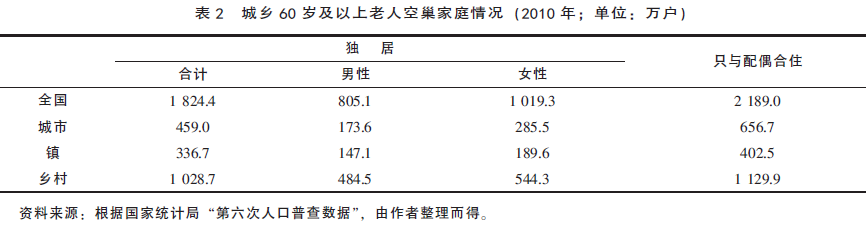

(二) 社会养老和家庭养老供给明显不足机构养老不能满足失能老人的需求, 老年人也不愿入住养老机构。根据2008 年“中国城市居家养老服务研究报告”, 选择入住养老机构的老人只有6%~8%, 表示愿意居家养老的老人占85%。居家养老有两种方式: 一种是由家庭成员提供免费的家庭养老; 另一种是有养老需求的老人向社会购买服务, 由养老人员入户提供收费的社会养老。从家庭结构、人口结构和就业趋势来看, 中国居家养老服务也面临着供给不足的问题。首先, 家庭小型化、空巢化, 家庭养老供给减少。中国从20 世纪70 年代末开始实施独生子女政策, 当时的年轻父母现在已经逐渐步入老年。家庭小型化加剧老年家庭空巢化, 传统依靠家庭成员的家庭养老服务供给越来越短缺。“六普”数据显示(见表2),

到2010 年底, 全国60 岁及以上“单身老人户” (独居老人) 共1 824.4 万,其中男性805.1 万, 女性1 019.3 万。从城乡分布来看, 城镇独居老人795.7 万(城市与镇的总和,下同), 男性和女性分别320.6 万和475 万; 农村独居老人共1 028.7 万, 男性和女性分别为484.5

万和544.3 万。“只有一对老夫妇的户” (只与配偶合住) 多于“单身老人户” (独居老人), 共有2 189 万, 其中城镇和农村分别是1 059.2 万和1 129.9 万。从上述数据, 空巢家庭(独居加上只与配偶合住) 共计4 013 万户, 涉及老人达到6 200万人; 如果算上120 万“ 有3 个及以上老人的户”, 空巢老人数估计超过7 000 万。根据《中国老龄事业发展报告(2013)》, 截至2012 年底,全国空巢老年人口达到9 900 万人, 2013 年会突破1 亿人。

比较“五普” 和“六普” 数据可以看出(见图1), 2000 年至2010 年十年间中国老年家庭空巢现象日趋严重。2000 年全国65 岁及以上“单身老人户” (独居老人) 共783.5 万, 城镇和乡村分别有290.6 万和493 万; 到了2010 年, 全国合计以及城镇和乡村分别达到1 444 万、631.8 万和812.2 万。2000 年全国65 岁及以上“只有一对老夫妇的户” (只与配偶合住) 共778.1 万, 城镇和乡村分别有304.7 万和473.4 万; 到了2010年, 全国合计以及城镇和乡村分别达到1 353.1万、669.5 万和683.6 万。

其次, 中年女性人口相对减少, 社会养老服务供给人数不足。家庭养老服务包括社会机构提供的收费服务和家庭成员提供的免费服务, 主要是由中年女性提供。从统计数据看, 50~64 岁“自主就业” 和“家庭帮工” 女性的占比高于同年龄组的男性, 说明女性从事非正规就业的几率高于男性②。非正规就业往往是以小时计发工资, 这

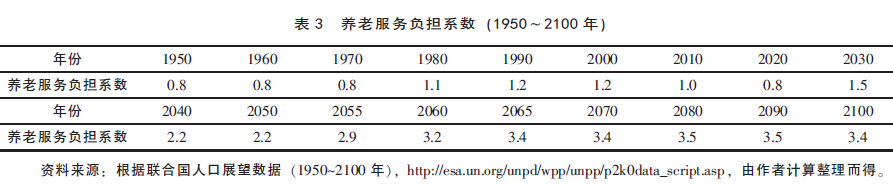

与正规就业部门按月计发工资不同, 显示这部分中年女性就业的流动性更强。在未来几十年里,中年女性的家庭养老和社会养老负担将越来越重,以非正规就业形式提供的入户养老服务将面临供给不足的困境。随着女性就业比例提高和人口结构变化, 中年及以上女性提供非正式养老服务的人数将减少,社会养老服务负担系数(65 岁及以上老年人/50~64 岁女性人数) 越来越大。2020 年是一个拐点,在这一年前后, 20 世纪六、七十年代第二个生育高峰出生的人口在那时将进入50~64 岁年龄区间,理论上增加了养老服务供给者的人数, 使养老服务负担系数下降。但紧接着, 随着这些人步入65岁, 家庭养老服务和社会养老服务的需求规模开始迅速扩大, 养老服务负担系数急速攀升, 2035年前后突破2, 2055 年前后突破3, 意味着到那时每一位中年及以上女性可能要照护2~3 位老年人(见表3)。这种养老服务负担是家庭和社会都难以承受的。

(三) 社会养老服务的政策供给不到位首先, 税收优惠与政府补贴针对“床头”, 忽略养老服务需求与购买力的“人头” 差别。《民办养老机构管理办法》第二十四条对民办养老机构的用地、税费、用水电气暖等给予税收优惠,在床位建设等给予补贴, 具体包括: 新建民办养老机构建设项目纳入城乡建设和土地利用总体规划, 予以优先审批; 新建、改扩建民办养老机构免收土地出让金, 免征养老机构的基础设施配套费、教育附加费、残疾人保障金、人防工程建设费; 民办养老机构免征企业所得税、营业税以及土地使用税; 单位和个人捐赠, 准予在缴纳企业所得税按利润总额的12%扣除和缴纳个人所得税前全额扣除; 民办养老机构在用电、用水、供暖、管道燃气等方面享受居民使用价格, 使用有线电视、宽带互联网及其安装费、收视费等按70%收取; 给予民办养老机构床位建设、运营、困难老人入住机构补贴, 资助民办养老机构参加养老床位意外伤害保险; 民办养老机构设立的医疗机构,符合基本医疗保险定点医疗机构条件的, 优先作为定点医疗机构; 民办养老机构享受有关发展养老服务产业方面的各项优惠政策。各地根据中央政策, 对养老机构给予建设床位补贴和运营补贴,其中建设床位一次性补贴标准为数千元至数万元,运营补贴为每床位每月100 元至数百元。

2012 年政府共投入31 亿元用于社会养老服务体系的试点设施建设, 按当年养老床位390 万张和社区各类服务床位17.6 万张计算, 平均每张养老服务床位补贴760 元。这些补贴仅用于床位建设, 对于每月高昂的食宿和护理费, 政府并没有清晰的财政支持手段。尽管经过政府不断支持,到2012 年末全国建成各类养老机构床位数达到每千名老人20 张, 但入住成本没有降低, 机构“空床” 与老人“无力入住” 并存现象难以得到根本扭转。其次, 推进高龄津补贴制度, 但资金并未有效用于老年长期养老。2010 年6 月民政部针对各地试行的高龄津补贴情况, 发布了“关于建立高龄津贴制度先行地区的通报” (民函[2010] 111号), 指出有7 个省份在省级层面上建立80 岁及以上高龄津补贴制度, 另外有21 个市县建立了地级层面的高龄津补贴制度。从津补贴标准来看,60~89 岁老人平均每月领取50~100 元, 90 岁及以上的高龄老人平均每月领取100~200 元, 财力较强的地区可以达到每月300 元。《中国老龄事业发展报告(2013)》指出, 到2012 年全国共有18个省市建立高龄老年人生活补贴制度, 22 个省市建立起养老服务补贴制度。应该说, 高龄津补贴既是对老人生活的资金支持, 也表明政府在老年福利上有所作为。为了确保高龄津补贴为老人所用, 许多地方以发放“购买券” 的方式支付, 并规定“购买券” 的使用范围, 包括社区附近餐馆内用餐、社区购物中心购买粮油蛋菜、社区理发室上门服务等。商品和服务供应者定期将收到的“购买券” 拿到社区或街道办事处兑现。但是, 因为服务供应者没有(或者不愿) 与社区或街道办事处签订服务协议, 高龄津补贴并没有被用于老

人最需要的生活照顾和医疗护理服务上。

四、养老服务未来的发展老龄化和高龄化使社会更加关注老年长期照护, 政府不得不面对老年长期照护现存的资金和服务短缺问题。从老年人收入结构来看, 大多数人难以单纯依靠养老金获取所需的长期照护服务,子女供养固然重要也符合中国文化, 但家庭小型化与预期寿命延长正在改变家庭内代际供养模式,人们需要更多的社会养老来替代或置换家庭养老。从上文的分析来看, 社会养老的供给明显不足。要发展社会养老服务, 必须依靠养老服务产业化来增加服务人员供给, 用长期照护保险与政府转

移支付相结合来解决资金短缺问题。

(一) 培育社会养老服务产业

在未来的相当长的时期里, 中国的老龄化是不可逆的趋势, 老龄和高龄人口比例将越来越高,养老服务的需求也将越来越大。养老服务供给的压力必须通过扩大服务队伍来解决。为了吸引青壮劳动力, 养老服务必须社会化、正规化和产业化, 这样才能造就一支产业大军。目前中国政府有关养老服务产业的政策文件不多。2006 年2 月由全国老龄委办公室、发展改革委、教育部、民政部、劳动保障部、财政部、建设部、卫生部、人口计生委、税务总局等多家政府部门联合发布的《关于加快发展养老服务业的意见》算是最重要的一个文件。这个文件具有划时代意义, 因为它提出按照“政策引导、政府扶持、社会兴办、市场推动的原则” 发展养老服务业, 改变了20 世纪国家兴办福利的传统做法,并将始于21 世纪初的养老服务社会化、市场化探索以文件形式加以明确下来。这个文件同时提出养老服务产业发展方向, 即“以公建民营、民办公助、政府补贴、购买服务等多种方式兴办养老服务业, 鼓励社会资金以独资、合资、合作、联营、参股等方式兴办养老服务业”。遗憾的是, 在文件执行过程中, 政府的激励手段和政策扶持都体现在养老机构的建设上, 对于社会养老服务企业的培育和鼓励尚显不足。2011 年9 月财政部和国家税务总局发布《关于员工制家政服务免征营业税的通知》(财税[2011] 51 号) , 规定“ 自2011 年10 月1 日至2014 年9 月30 日, 对家政服务企业由员工制家政服务员提供的家政服务取得的收入免征营业税”,享受税优的家政服务公司必须满足三个条件, 一是与员工签订半年及以上劳动合同或服务协议; 二是按时足额缴纳社会保险费; 三是所支付的工资不得低于当地最低工资水平。这项政策的落实将有利于促进养老服务的正规化。尽管如此, 产业的形成与发展需要具备技术、人力资源、资本和管理等要素, 这些要素的整合与协同才能真正培育出一个新兴产业。

(二) 建立养老服务筹资机制

养老服务筹资机制的建立可参照国外长期照护筹资制度的成熟做法。OECD 许多国家已经建立了长期照护公共筹资制度: 例如瑞典、挪威、丹麦、芬兰等斯堪的纳维亚国家通过税收筹资,为全体国民提供公共的、基本的长期照护服务;荷兰、德国、日本、韩国和以色列建立了长期照护社会保险制度, 通过社会保险缴费为老年长期照护服务筹资; 比利时、法国等欧洲中部国家则在医疗保险计划内设立长期照护支出项目, 从医疗保险基金中划拨一定资金用于长期照护服务;其他国家包括东欧和南欧国家、英美澳等英语系国家, 每年都有财政资金支持低收入老年人及其家庭, 用以帮助其购买社会养老服务。除了强制性的公共筹资机制, 很多国家鼓励发展商业长期照护保险。不过, 与其他商业保险产品一样, 商业长期照护保险也有“逆向选择”和“道德风险”。以美国为例, 美国的养老和医疗保险以私人保险计划为主, 商业保险市场发达,尽管如此, 其商业长期养老保险的覆盖人口却非常小。美国40 岁及以上人口中只有5%购买了商业长期养老保险。商业长期照护保险市场难以启动, 更加凸显建立养老服务公共筹资机制的必要性。但是, 如果公共筹资机制也采取自愿性原则, 很可能会像商业长期照护保险那样, 低风险的青壮劳动力和相对健康的低龄老年人会选择退出市场, 美国CLASS 计划③的失败就是一个范例。相反, 强制性计划可以解决这种“逆向选择” 问题。长期照护与医疗保险不同, 前者的风险具有持续性甚至永久性, 在医疗技术进步和预期寿命延长这个不可逆的背景下, 长期照护支付周期将不断延长, 制度内资金实现收支平衡的难度将不断加大。2005 年OECD 国家的长期照护总支出约占GDP 的1%, 2010 年支出比例达到1.5%; 随着老年人口, 尤其是80 岁以上的高龄老年人比例的上升( 从2005 年的4% 升至2050 年的11% ~12%) , 到2050 年OECD 国家长期照护支出占GDP 的比重将提高到2%~4%之间④。较高的支出水平和福利标准必须与该国社会福利理念和社会保障制度相契合, 也应遵照该国人口的客观规律和养老的文化习俗。例如, 福利水平较高的北欧国家长期照护公共支出来自于政府财政, 且占GDP 比重较高(瑞典3.6%、挪威和芬兰2.2%、丹麦2.0%⑤), 但其公共部门养老弱化了人们对养老金的过度依赖, 换句话说, 长期照护部分替代了养老金的功能, 政府的责任未必显著扩大。相反, 美国老年人收入主要依靠私人养老金计划,2012 年的公共长期照护计划因支出周期不明确,参保人对制度财务可持续性缺乏信心, 导致青壮劳动力不愿参保。因此, 为了避免裹挟财政, 公共长期照护保险计划必须坚持缴费和待遇相关联的基本原则, 必须遵照精算要求实现制度内资金平衡。

(三) 政府出资帮助最弱势群体

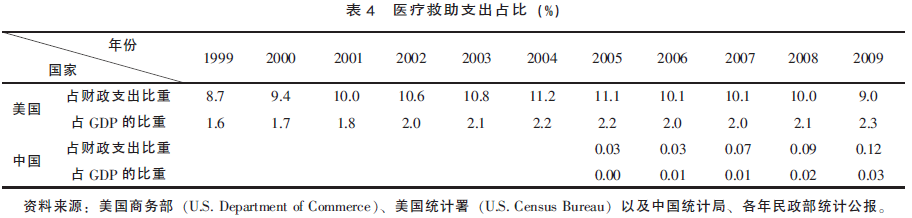

尽管公共长期照护保险制度的推行在美国受拙, 但这并不妨碍政府对最弱势长期照护需求者的资助。美国的老年医疗卫生虽然也有老年医疗保险(Medicare) 资金的资助, 但仅限于医院或专业机构的急症养老(acute care); 长期照护公共支出的主要来源是医疗救助(Medicaid), 通过家计调查, 对低收入老年人的长期照护费用给予报销。与美国相比, 中国“医疗救助支出占财政支出的比重” 和“医疗救助支出占GDP 的比重” 仅相当于美国的1/70 (见表4)。不仅支付规模小,而且中国医疗救助在支出结构上不尽合理。

2010年城市和农村分别医疗救助460.1 万人次和1 019.2万人次, 资助参加医疗保险的分别有1 461.2 万和4 615.4 万人次, 医疗救助没有充分运用到弱势群体对社会服务的购买力上。中国医疗救助总规模占财政收入的0.1%, 而美国仅用于长期照护的医疗救助资金就占到财政收入的3%。因此, 增加医疗救助的支出扩大医疗救助支持项目是解决最弱势群体长期照护问题的有利途径。在长期照护保险为公众所接受、保险精算结论可以接受的情况下, 再逐步扩展为全覆盖的强制性长期照护保险计划。

除了老年医疗保险和医疗救助两个方面, 美国几乎不再有对老年长期照护的公共支出项目,相对于建立了长期照护保障制度的北欧和德日等国家, 美国长期照护支出较少。如2009 年美国长期照护支出占GDP 的比重不足1%, 不仅远远低于福利水平较高的北欧国家和实施强制性长期照护保险制度的荷兰(3.5%), 而且低于OECD 国

家的平均水平(1.5%) ⑤。美国在低收入老年长期照护上的做法是值得中国借鉴的, 其主要优点是在尚不具备建立强制性长期照护保险制度的情况下, 先为最弱势的老人提供满足基本养老服务需求的资金支持。

[注释]

① 《2009 年民政事业统计报告》显示, 养老机构收养的失能老人数只占全部收养老人数的17%。这里取20%估算养老机构中的失能老人数。

② 假设50~64 岁女性是各类养老服务的供给者, 65 岁及以上所有老年人是各类养老服务的需求者。

③ 即“社区生活援助服务和支持计划” ( Community LivingAssistance Services and Supports program, CLASS), 是美国联邦政府组织的自愿性保险计划, 由美国卫生和人口服务部(Department of Health and Human Services) 管理, 自愿参保,按月交费, 其特征是政府举办、市场管理、自愿加入、自由退出。

④ OECD, Projecting OECD Health and Long -Term Care Expenditures:What Are The Main Drivers? Economics DepartmentWorking Papers No.477, 2006, p.22.

⑤ Colombo, F. et al., Help Wanted? Providing and Paying for Long-Term Care, OECD 2011, pp.216-219, Table 7.1.

|