|

随着一线城市房价不断上涨,银行放贷数据成为新增贷款的主流军,房奴的还款负担也引起社会关注。据网易财经报道,中国房奴的还款压力已超次贷危机时期的美国人。

北上深房奴:房贷200万起

数据显示,深圳、北京和上海的平均房价分别为50842元、47619元和43052元,想要在北京购置一套60平方米的房子,按照平均价计算,至少要花费286万元,扣除20%的首付款57万元,那么仍然需要背负229万元的房贷,按照公积金贷款3.25%的贷款利率,按揭20年,仍需承担12964.46元的月供。

而2016年7月,根据招聘网站统计数据显示,北京平均薪酬仅为7720元。

中国还贷压力已超经济危机时期的美、日

房贷飙升后,购房杠杆也随之攀升,中国人的还款负担率与日俱增。中国购房杠杆率有多高?还款负担到底有多重?回答这两个问题,需要用到交易杠杆率和还款负担率两个指标。

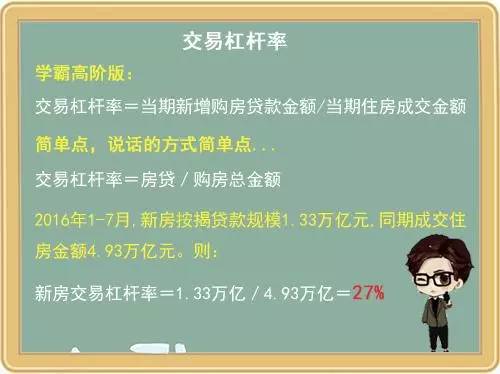

1.交易杠杆率

图片来源:网易财经

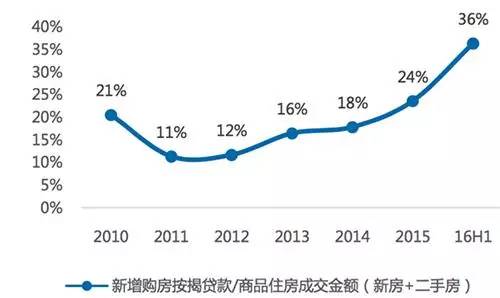

交易杠杆率可用来衡量中国购房贷款的增长空间。根据统计局、央行及广发证券研报数据,中国新房交易杠杆率为27%,中国上半年住房(新房+二手房)交易杠杆率为36%,从历史上来看,中国新房交易杠杆率在2009年达到高点,连续两年回落后重新缓步上升,到今年出现明显的跳升。

中国历年住房交易杠杆率(来源:广发证券研报)

与美国和日本相对比来看,美国是一个购房首付比例相当低的国家,交易杠杆率要比中国高出很多,次贷危机前,基本维持在80%-90%,到2007年升至100%,即所谓的“零首付”购房,次贷危机后迅速回落,2010年至今维持在65%左右。

而日本住房交易杠杆率在1974年约37%,在1987年最高峰也达到100%,资产泡沫破裂后的五年之间回落到45%左右的水平。

对比可见,中国的交易杠杆率虽然低于泡沫时期的美日,但连年攀升的态势仍值得警惕。

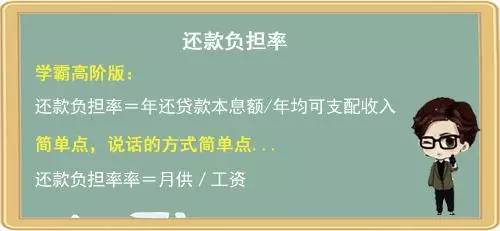

2.还款负担率

图片来源:网易财经

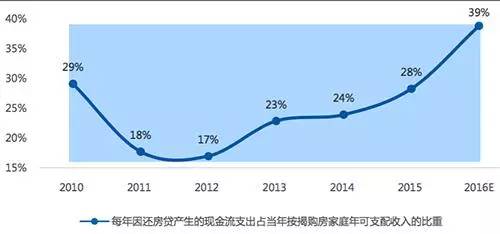

还款负担率可用来衡量中国居民偿还房贷的压力。根据广发证券研报数据,2011年-2012年,中国居民家庭每年负担的房贷还款金额占家庭可支配收入的 20%以下,到2015年则上升至28%,2016年或将接近40%。也就是说,假设房奴每月的收入是10000元,那么将有4000元用来还房贷。

中国历年居民还款负担率(来源:广发证券研报)

同样与美、日两国比较。美国在次贷危机时期,还款负担率最高达32%,2015年,还款负担率为27%左右。而日本在资产泡沫时期,还款负担率最高达到45%,资产泡沫破裂后,才逐步回到20%左右的水平。

对比可见,中国目前高达40%还款负担率,已超越次贷危机时期的美国,已接近资产泡沫时期的日本,可见,中国人的负债程度之深,还款压力之大。

杠杆率偏高的不仅只有买房人

楼市的另一端房地产企业的金融杠杆率也正在增加,国家统计局数据显示,截至2016年8月26日,房企公司债融资规模达到6534.6亿元,平均利率仅为5.16%,规模已经达到2015年全年的151%。

而已经公布的半年报也显示今年上市房企平均资产负债率为76.4%,其中32家企业负债率已突破80%。适当的金融杠杆可以加速行业发展,活跃经济。

但从历史来看,过度使用金融杠杆带来的往往都是灾难性的后果,如果我们今天房地产市场繁荣只能建立在过度金融杠杆的基础上,那他所带来的风险一定是巨大的。

房贷缘何激增?

1.货币超发

中国货币缺口(M2增速与GDP名义增速之差)在12年由负转正,并不断扩大,这意味着货币供给远高于实体经济对货币的需求。过剩的货币涌入金融资产中,债市、股市相继迎来牛市。2015年股市大跌后,买房成了投资者心中最简单直接的资产配置方式。房地产也被中国人当作保值增值的优质资产标的,过去20年的经验似乎也印证了这一观点。

2.房奴为国接盘

数据显示,2015年年底地方政府债务余额16万亿元,2016年前8个月,地方政府债券发行4.8万亿,发行规模超去年全年。

经济形势的下滑必然会传导至金融系统,而金融系统最大的危机之一就是地方债务。如何能避免危机爆发?其实,大部分省会直辖市都是是靠卖地偿债。

于是,货币放水、降首付、降交易税费、低利率等多种利好条件涌现,购房杠杆提升、门槛降低,各地掀起又一轮买房潮,房价大涨、地王频现,土地价格自然水涨船高。

在这个循环里,房奴肩挑大任。

3.银行更爱贷款给房奴

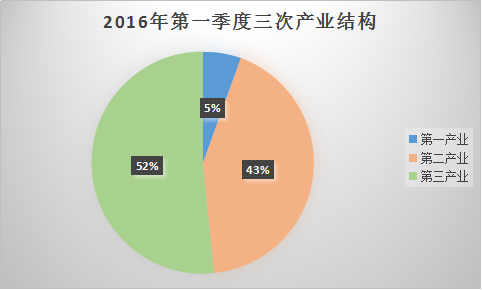

当前经济下行,去产能、去库存、去杠杆、降成本、补短板成为了经济发展的主要任务,矛头都集中在了采矿业、煤炭钢铁业及建筑业为代表的第二产业,占产业机构比重43%的第二产业发展势头向下,对未来经济前景预期悲观,不肯再加大杠杆申请贷款。

银行等金融部门不敢也不想对某些企业继续放杠杆。但是对于个人房贷则不同,由于在中国有企业破产制度而无个人破产制度,再加上有三成首付的安全垫,所以对于银行而言,个人贷款自然是比企业贷款要来的优质,也更倾向于向个人发放房贷。

4.地方政府卖地成瘾

高房价的源头是什么?最近接连拍出的"地王”对推高房价功不可没。近年来,随着经济增速放缓配合各地的去产能调结构,地方政府债务连年攀升。2016年前8个月,地方政府债券发行4.8万亿,发行规模超去年全年。大部分省会直辖市都选择靠卖地偿债,土地财政成为地方财政非税收收入的主要来源。

而对于巨额土地收入的使用去向,由于较少有地方政府公布,公众难以知晓详细情况。

据《第一财经日报》记者统计,从1999年至2015年,这17年全国土地出让收入总额约27.29万亿元,年均1.6万亿元。另据财政部统计,2016年1~7月全国国有土地使用权出让收入累计约1.73万亿元,同比增长12.1%。

结合当前土地市场态势,到今年年底,全国土地出让收入总额累计有望超过30万亿元。

这笔巨额资金归谁所有?答案也很直白:绝大多数划归了地方政府。

从1994年至今,出让金不再上缴中央财政,全部留归地方。地方政府获得土地出让金后,去除征地拆迁补偿支出、土地出让前期开发支出、补助被征地农民支出等成本,剩下的土地利润都归地方所有。于是,土地出让金收入成为地方政府预算外收入的主要来源。

在土地财政的运作模式下,通过土地出让直接赚钱是一个因素,另外借此搭建投融资平台也是地方政府重点所在。

这也衍生出当下地方土地财政的问题。地方政府不仅垄断了建设用地的“卖地权”,而且对于越来越丰厚的土地收入有绝对的支配权。

地方政府不公开卖地收入的具体去向,导致民众乃至人大机关无法对其履行监督职责。可能产生的一个后果就是错位:不应该支出的项目得到了钱,而本应该投资的项目可能没有获得资金。

比如,2015年6月审计署发布的审计工作报告就指出,土地出让支出中有部分违规用于弥补行政经费、对外出借、修建楼堂馆所等;征地拆迁中,一些地方和单位少支付补偿17.41亿元,编造虚假资料等套取或骗取补偿。

而地方通过国土部门收储大量土地,做大土地出让市场,可以借此做大城市投融资平台(可抵押的土地增多),增加对城市基础设施建设的投资,此外,商业用地出让增多,房地产市场规模也会随之变大,附带而来的税收也会增加。

《2015年中国国土资源公报》显示,截至2015年底,全国84个重点城市处于抵押状态的土地面积为49.08万公顷,抵押贷款总额11.33万亿元,同比分别增长8.8%和19.1%。

土地财政发展那么多年,已广为外界诟病,其理由是推高房价或者酿成征地纠纷。但也有观点认为,现有中央地方财政体制下,地方事权多而财力小,缺少税源,不得不借助变现土地资源发展经济。可以说,这些机制不进行改革,则无法触及到高房价的核心。

北上深卖掉可以买半个美国?

根据测算,把北上深卖掉以后足以买下半个美国,把整个日本买下来也不是问题。如果货币一直超发,一国房价永远暴涨,理论上最终可以买下全世界!这样想想,好像很快就可以拥有全世界,几百万的房贷又算得了什么?

但,这显然是荒谬的。

货币超发导致房价暴涨会有两种结果:

一种是80年代末的日本,货币超发,经济增速却在放缓,由于日本央行的干预,日元还是升值的,结果是日本房地产资产被严重高估。迫于通胀和贬值压力,日本央行大幅提高利率、紧缩货币供给,稳定了汇率,却最终导致股市和楼市崩盘。

另一种是2008年前的俄罗斯,同样是货币超发,资产价值被高估,俄罗斯为稳定楼市,选择让汇率贬值,货币购买力大幅受损。

结语:从居民家庭的贷款负担来看,按照目前的收入、利率、房价的水平测算,中国居民家庭的还款负担压力已经较重,房贷高增不可持续,要警惕地产泡沫!当牛市的时候大家都是忽视风险的,一旦趋势逆转,风险敞口就暴露无疑了。

投资者在狂背债的同时,还是要谨慎评估自己的偿还能力。

央行旗下媒体:警惕楼市“高烧”隐藏的风险

针对近期楼市火热程度不减的现象,央行旗下媒体《金融时报》9月14日刊登《警惕楼市“高烧”隐藏的风险》一文,指出部分城市楼市“高烧”正朝泡沫化方向演变,并援引此前“权威人士”称,要通过城镇化而非加杠杆“去库存”,逐步完善差别化调控政策,建议各方警惕房价的非理性过热,因泡沫一旦破裂,其引发的风险和带来的破坏,都将会对经济金融造成严重伤害。

8月份全国100个城市(新建)住宅平均价格环比上涨2.17%,涨幅较上月扩大0.54个百分点;同比上涨13.75%,涨幅亦扩大1.36个百分点。这已经是全国100个城市(新建)住宅均价环比连续15个月上涨。

对此,文章指出,部分城市楼市的“高烧”状态正在朝着泡沫化方向演变,这令人担忧,并援引此前《人民日报》刊登的“权威人士”文章称,要通过人的城镇化“去库存”,而不应通过加杠杆“去库存”,要逐步完善中央管宏观、地方为主体的差别化调控政策。

对于泡沫化走向,文章表达了谨慎的态度,指出泡沫一旦破裂,将带来广泛的社会影响,并援引业内人士“十次危机九次地产”的说法。而就算泡沫短时间内不会破裂,房价大幅过快上涨也将引发资源配置和经济发展的问题。

针对当前的中国经济中的高杠杆问题,文章认为这在很大程度上,与房地产市场有关,因此呼吁采取措施抑制房产领域泡沫过度加大,并抑制过度的金融资源流入房地产行业中。

文章还重申,各方应当始终警惕部分地区对房价的非理性过热,以防泡沫破裂对经济的伤害。

杠杆上的楼市

上海证券报9月14日也在头版刊文称,如今一、二线城市楼市的火爆,已经不是简单的刚需和投资博弈,而是一场越来越多从“供给”和“需求”两端添加杠杆的金融游戏的结果。

报道称,今年以来,家庭住房交易杠杆率、按揭贷款还款负担率、开发商开发贷和公司债及负债率都处于历史高位。而这一切也成就了当今杠杆上的楼市。

出台政策组合拳

近日,由住建部、国家发改委、人民银行、工信部、国税总局、工商总局、银监会等七部门下发的《关于加强房地产中介管理促进行业健康发展的意见》,确认首付贷违规并联合叫停。这使得购房者在首付资金不足,通过场外配资在杠杆上再加杠杆的做法被遏制。

同时随着住建部《法治政府建设实施纲要(2015-2020年)》的颁布,全国楼市新一轮“去杠杆”已经开启,对于合肥、南京等房价上涨过高过快的城市,未来去杠杆将成为主流政策取向。

平衡稳增长与降杠杆关系

在央行研究局首席经济学家马骏看来,杠杆是个非常复杂的问题,如果把杠杆降得太快,可能会降低经济增速,甚至造成就业的问题。但是如果中长期不降杠杆的话,风险就会不断地积聚。因此要找到一个比较好的平衡。

虽然限购、限贷政策作为权宜之计屡被地方政府使用,短期内存在合理性。从中长期看,需要有效引导社会对房价上涨的理性认识,进一步降低房地产市场杠杆。

|